不動産投資を行う上で何を羅針盤にするべきか!?

アパマンローン融資が厳しくなり滑り込みで物件を購入できた方もいらっしゃる

と思います。

ほっと一息つく前にこれからが大変です。

「簡単にできる不動産投資」「何もせずに不労所得を得る」と言う

イメージが作られていますが、実際に運用が始まると現実は違います。

不動産投資を始める前の数倍も収入や支出について意識を向けなければなりません。

特に近年主流となった高金利、フルローンでの不動産投資は、

実際に運用してみてわかる、元利金や税金が重い負担が浮き彫りになり、

資金繰りに追われる事さえあります。

そして不動産投資は実際にはそこまで大きく儲ける事ができない

コツコツ行っていく投資なのだなと改めて気が付くと思います。

今回は不動産投資において重要な収支を意識する事の重要性について解説をします。

ここで質問です!

皆様の不動産投資における収支はどなたが意識していますか?

「ご自身」

「管理会社」

「税理士」

「銀行」

ご自身とお答え頂いた方は既に不動産投資家としてまずは合格かもしれません。

その他をお選びになった方、意識変更が必要なのかもしれません。

不動産投資における当事者のそれぞれの立場について考えてみましょう。

「管理会社」

不動産投資において管理会社は力強いパートーナーになりますが、

殆どの管理会社はオーナーの内情を知らないです。

内情をしらないと言うのは、毎月の元利金の払い、固都税、保険、

税金の額をしらないという事です。

管理業務は修繕など費用がかかる部分の承認などを行っているだけで、そうした部分を考慮にいれて管理業務は行われていません。

オーナーの中には管理会社が悪いからと言っている方を耳にする事が

ありますが、

実際にはオーナー側から情報を得られない中で、「あれをしろ」

「これをしろ」では管理会社も動かないと思います。

「税理士」

不動産所得がある場合、毎年1回、個人であれば確定申告を行います。

その際に税理士のお世話になる方もいらっしゃいますが、

勘違いしてはいけないのは税理士はあくまでも税金を計算する上で

収入と支出の妥当性を判断するだけで不動産投資の指南をする訳では

ありません。あくまでも税務署に申告を代行するだけです。

ですので不動産投資の結果について何かを指南するという事はありません。

「金融機関」

不動産投資を行う上で金融機関からの融資を必ずと言って良い程、利用します。

銀行は貸出をする前に様々な調査をしますが、貸してからは殆ど

借手と話をする事がなくなります。

彼らは貸し付けたお金が滞りなく返済があれば問題ないとだけしか

考えていません。毎月の運用成績などは見ていないです。

この様に複数の当事者がいる不動産投資ですが、

ご自身がまずキャッシュフローを意識して行かなければならない

「投資は自己責任」という事が解ると思います。

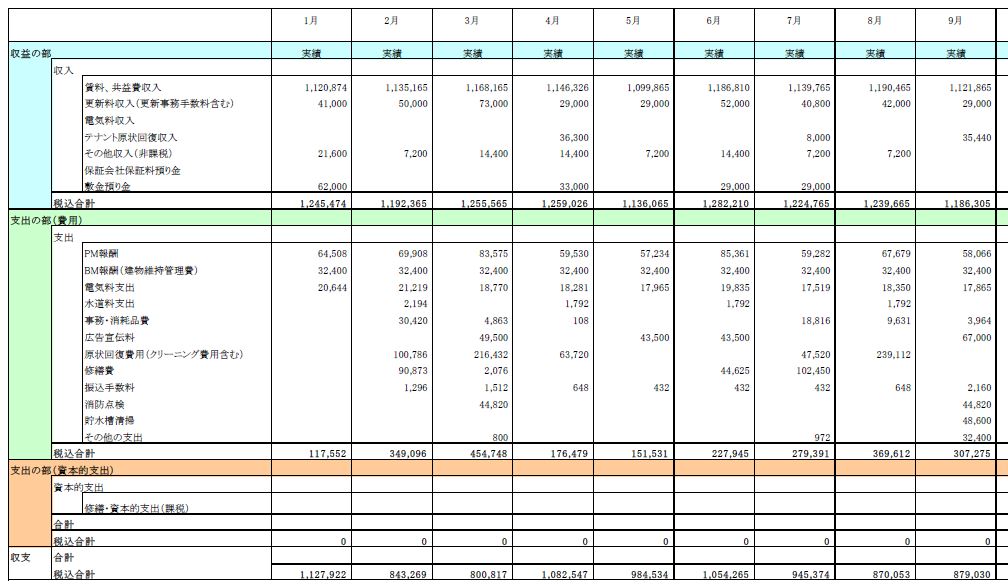

次に下記の収支表をご覧ください。

収支表をご覧になり何か気が付く事はありますか?

例えば修繕費、原状回復費が高い

例えば収入が一定でない

上記の物件の場合、原状回復費が他の費用と比較してかかっている事がわかります。

この物件は築年年数が古く、原状回復費用がかかる事が多いです。

その要素として

長期的に住まわれた方のお部屋は全体的に工事が必要になったり、

築年数分の募集のビハインドを内装工事をかけて募集をする必要があるためです。

次に修繕費についてですが、やはりこれも築年数が経過してくるとかかる費用も多くなってきます。

居室内の設備の故障、特にお金がかかるのがエアコン、給湯器です。

最後に収入のバラツキがあると言うのは入退去があるという事です。

入退去が発生すれば、原状回復費用が発生し、広告料が発生する。

こうした現実の結果を見る事で収入と支出がどの様に発生していくか

そして今後、どの様に運用をしていく必要があるかの羅針盤になると思います。

「物件を購入した際のシミュレーションとはまったく違う」

そんな声が聴こえそうですが、その通りなのです。

特に物件を購入させるためのシミューレションは稼働率、経費などの

部分でまったく加味されていない事が多いのです。

月々収支を見ないで不動産投資を行うのは

羅針盤を持たないで航海にでるのと一緒だと思います。

しっかり収支を把握する事で不動産投資の成功に近づくと思います。

著者:日本AMサービス 堂下 葉

ご質問、ご相談はお気軽に下記のフォームよりお伝え下さい。

お電話の場合 03-5623-2325

E-mailの場合 y.dst0403@gmail.com

https://reibee.japan-am-service.com/%e4%b8%8d%e5%8b%95%e7%94%a3%e6%8a%95%e8%b3%87%e3%81%ae%e7%be%85%e9%87%9d%e7%9b%a4/https://reibee.japan-am-service.com/wp-content/uploads/2018/10/12620600_l-1024x683.jpghttps://reibee.japan-am-service.com/wp-content/uploads/2018/10/12620600_l-150x150.jpg賃貸経営アパマンローン融資が厳しくなり滑り込みで物件を購入できた方もいらっしゃる と思います。 ほっと一息つく前にこれからが大変です。 「簡単にできる不動産投資」「何もせずに不労所得を得る」と言う イメージが作られていますが、実際に運用が始まると現実は違います。 不動産投資を始める前の数倍も収入や支出について意識を向けなければなりません。 特に近年主流となった高金利、フルローンでの不動産投資は、 実際に運用してみてわかる、元利金や税金が重い負担が浮き彫りになり、 資金繰りに追われる事さえあります。 そして不動産投資は実際にはそこまで大きく儲ける事ができない コツコツ行っていく投資なのだなと改めて気が付くと思います。 今回は不動産投資において重要な収支を意識する事の重要性について解説をします。 ここで質問です! 皆様の不動産投資における収支はどなたが意識していますか? 「ご自身」 「管理会社」 「税理士」 「銀行」 ご自身とお答え頂いた方は既に不動産投資家としてまずは合格かもしれません。 その他をお選びになった方、意識変更が必要なのかもしれません。 不動産投資における当事者のそれぞれの立場について考えてみましょう。 「管理会社」 不動産投資において管理会社は力強いパートーナーになりますが、 殆どの管理会社はオーナーの内情を知らないです。 内情をしらないと言うのは、毎月の元利金の払い、固都税、保険、 税金の額をしらないという事です。 管理業務は修繕など費用がかかる部分の承認などを行っているだけで、そうした部分を考慮にいれて管理業務は行われていません。 オーナーの中には管理会社が悪いからと言っている方を耳にする事が ありますが、 実際にはオーナー側から情報を得られない中で、「あれをしろ」 「これをしろ」では管理会社も動かないと思います。 「税理士」 不動産所得がある場合、毎年1回、個人であれば確定申告を行います。 その際に税理士のお世話になる方もいらっしゃいますが、 勘違いしてはいけないのは税理士はあくまでも税金を計算する上で 収入と支出の妥当性を判断するだけで不動産投資の指南をする訳では ありません。あくまでも税務署に申告を代行するだけです。 ですので不動産投資の結果について何かを指南するという事はありません。 「金融機関」 不動産投資を行う上で金融機関からの融資を必ずと言って良い程、利用します。 銀行は貸出をする前に様々な調査をしますが、貸してからは殆ど 借手と話をする事がなくなります。 彼らは貸し付けたお金が滞りなく返済があれば問題ないとだけしか 考えていません。毎月の運用成績などは見ていないです。 この様に複数の当事者がいる不動産投資ですが、 ご自身がまずキャッシュフローを意識して行かなければならない 「投資は自己責任」という事が解ると思います。 次に下記の収支表をご覧ください。 収支表をご覧になり何か気が付く事はありますか? 例えば修繕費、原状回復費が高い 例えば収入が一定でない 上記の物件の場合、原状回復費が他の費用と比較してかかっている事がわかります。 この物件は築年年数が古く、原状回復費用がかかる事が多いです。 その要素として 長期的に住まわれた方のお部屋は全体的に工事が必要になったり、 築年数分の募集のビハインドを内装工事をかけて募集をする必要があるためです。 次に修繕費についてですが、やはりこれも築年数が経過してくるとかかる費用も多くなってきます。 居室内の設備の故障、特にお金がかかるのがエアコン、給湯器です。 最後に収入のバラツキがあると言うのは入退去があるという事です。 入退去が発生すれば、原状回復費用が発生し、広告料が発生する。 こうした現実の結果を見る事で収入と支出がどの様に発生していくか そして今後、どの様に運用をしていく必要があるかの羅針盤になると思います。 「物件を購入した際のシミュレーションとはまったく違う」 そんな声が聴こえそうですが、その通りなのです。 特に物件を購入させるためのシミューレションは稼働率、経費などの 部分でまったく加味されていない事が多いのです。 月々収支を見ないで不動産投資を行うのは 羅針盤を持たないで航海にでるのと一緒だと思います。 しっかり収支を把握する事で不動産投資の成功に近づくと思います。 著者:日本AMサービス 堂下 葉 ご質問、ご相談はお気軽に下記のフォームよりお伝え下さい。 お電話の場合 03-5623-2325 E-mailの場合 y.dst0403@gmail.comreibee-japan-am-service日本AMサービス y.dst0403@gmail.comAdministratorReibee~次世代のための賃貸経営情報~

新築ワンルーム投資の成功確率は〇%")

")

コメントを残す