個人事業から法人化で節税対策

個人での不動産所得と他の所得の合算が数千万円規模になると、所得税の額が高額になり、

多くの不動産投資家の方が法人設立を検討する様になります。

(写真=123RF)

個人の所得税額は下記の図の通りで非常に高くなり1,800万円を超える課税所得がある場合

40%もの所得税を支払わなければならない事になります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(国税庁HPより抜粋)

その他にも健康保険料、住民税等を考慮すると非常に大きな課税がされ、

利益の半分近い部分が税金で持っていかれてしまうのは何とも悲しい話です。

そこで今回は法人設立を行い不動産投資を行う事でどんなメリットがあるか考えて行きたいと思います。

1.個人の所得税率と比較をして法人の最高税率は低い

先でも説明をした通りですが、個人事業での最高税率は45%となっていますが、

サラリーマン所得が高額でさらに不動産投資を行うと非常に大きな課税がされる事になり、

減価償却を利用しても多くのケースではサラリーマン所得のみだったと場合と

比較して税金の課税率が上がります。

法人を設立するとサラリーマン所得と法人での家賃収入の所得は分けて計算がされるため

サラリーマン所得の課税額はそのままで法人の運用結果に対して課税がされます。

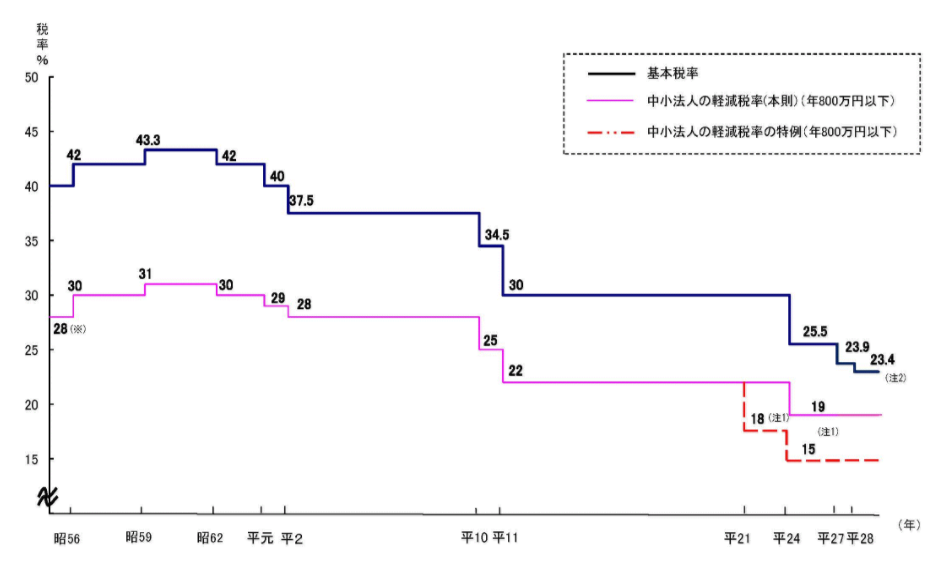

また法人税率は軽減される傾向にあり、法人税等(法人税、住民税、事業税等)の実行税率も最高で35%程度となっています。

(法人税率の推移 出典:財務省)

2.個人と法人で所得配分ができる

法人を設立し不動産を保有する事で個人の所得と不動産事業所得を分ける事が可能となります。

前段でも少し触れましたが、サラリーマンの個人で給与課税所得1,000万円と保有する不動産事業課税所得が1,000万円の場合、

合計2,000万円の所得に対して税金が課税される事になります。

所得税の速算表で計算をすると、

個人で不動産を保有

2,000万円×0.4-279万円=521万円が所得税になります。

不動産を法人で保有

個人所得税 1,000万円×0.33-153万円=177万円

法人税等 800万円×0.15+200万円×0.234=247万円

合計 177万円+247万円=424万円

と大よそ100万円の差が付く事になります。

(補足:個人の住民税、社会保険料、法人の地方法人税、住民税、事業税等は考慮していません。)

3.家族を従業員等にして所得配分を行う

法人からの所得配分は役員報酬は従業員の給与により行われる事になります。

法人の利益よりも少ない課税主体に利益を配分する事で、2.と同様に所得配分が行われる事になります。

例えば、配偶者に毎月の収入管理や経費管理を行ってもらい給与の支払いを行うケースが多いです。

特に配偶者が収入がない場合ですと、節税効果も高くなります。

(注:配偶者控除などをがある場合、配偶者控除が利用できなくなる所得がありますので、気を付けましょう)

4.保険商品、退職金制度などをうまく利用する

法人特有の節税対策として掛金の半額が損金で計上され残りの半分が積立額となる保険商品が代表的です。

5年間、加入をしていれば解約時に全額戻ってくるタイプの保険などもあり、利益が大きな年度に掛けておいて、

逆に利益が少ない時に解約をするなど、状況に応じながら節税対策が行えます。

(注:細かな商品は専門家にご相談下さい)

また、会社規則で退職金制度などを作って置くことで、法人の役員を退いた際や法人の解散などを行う際に

退職金として内部留保された会社のお金を貰えば大きな節税対策になります。

退職所得控除額の計算

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

(退職所得控除の計算 出典:国税庁)

5.欠損金(赤字)が出た場合の減価償却費の取り扱い

個人で不動産を保有される方の中で減価償却を使った節税対策などを考えて投資をされる方も多いと思います。

不動産所得をマイナスにしてサラリーマン所得の節税対策が得られる方法ですが、安易に実行してしてしまうと

実は節税対策にならない可能性もあります。(参照:支払い利息が経費にならない)

欠損金がでた場合、損益通算と言ってA事業所得がマイナス、B所得がプラスの場合、Bから所得を控除する事ができます。

個人の場合、給与所得と不動産所得を相殺するわけですが、赤字になっているケースでも減価償却費は強制的に適用され、

さらに支払利息が経費にならない可能性もあります。

反対に法人の場合、減価償却費を計上できない決算期は減価償却費を計上しない事も可能ですなので、

毎年の利益額に対して調整が可能となります。

6.事業を引き継がせるのが容易

個人で不動産を保有している場合、相続前に配偶者や家族に不動産を引き継ぎたいと考えていても、

所有権移転登記を行うとなると様々な費用や手続きが必要となってきますので、非常にハードルが高いです。

その点でも法人化をしている場合、不動産自体の譲渡等を行う必要はなく、法人の株式を譲渡するだけで

実質的な経営者を引き継ぐことができます。また相続発生前に贈与税がかからない程度の株式を少しづつ

譲渡する事で相続対策も可能となります。

7.個人資産との分離で銀行へのアプローチがしやすくなる

不動産投資を行う場合、金融機関からの融資は根幹となる部分ですが、個人で借入を行う場合、所得にもよりますが融資できる上限があります。

そのため多くの方が1棟目の購入で躓いてしまい2投目に繋がらない事が非常に多いです。

金融機関も法人化されていると個人資産からも分離されていると考えているので、

法人として不動産事業としてうまく実績を積み重ねて行くとコンスタントに融資を受ける事ができて物件を増やして行く事も可能となります。

成功する不動産投資家の方の多くがタイミングをみて法人化をし資産を増やしている傾向にあります。

まとめ

法人化は設立コスト、税理士への報酬などの運用コストなどが固定でかかってしまいますが、

それよりも規模が多くなった時に法人化する事での節税額も大きくメリットを得る事ができます。

今後、規模を拡大して不動産投資を行おうと考えている方は最初から法人で不動産を保有しても良いと思います。

著者:日本AMサービス 代表 堂下 葉

https://reibee.japan-am-service.com/%e5%80%8b%e4%ba%ba%e4%ba%8b%e6%a5%ad%e3%81%8b%e3%82%89%e6%b3%95%e4%ba%ba%e5%8c%96%e3%81%a7%e7%af%80%e7%a8%8e%e5%af%be%e7%ad%96/個人事業から法人化で節税対策https://reibee.japan-am-service.com/wp-content/uploads/2017/03/21231484_m.jpghttps://reibee.japan-am-service.com/wp-content/uploads/2017/03/21231484_m-150x150.jpg不動産税務個人での不動産所得と他の所得の合算が数千万円規模になると、所得税の額が高額になり、 多くの不動産投資家の方が法人設立を検討する様になります。 (写真=123RF) 個人の所得税額は下記の図の通りで非常に高くなり1,800万円を超える課税所得がある場合 40%もの所得税を支払わなければならない事になります。 所得税の速算表 課税される所得金額 税率 控除額 195万円以下 5% 0円 195万円を超え 330万円以下 10% 97,500円 330万円を超え 695万円以下 20% 427,500円 695万円を超え 900万円以下 23% 636,000円 900万円を超え 1,800万円以下 33% 1,536,000円 1,800万円を超え4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円 (国税庁HPより抜粋) その他にも健康保険料、住民税等を考慮すると非常に大きな課税がされ、 利益の半分近い部分が税金で持っていかれてしまうのは何とも悲しい話です。 そこで今回は法人設立を行い不動産投資を行う事でどんなメリットがあるか考えて行きたいと思います。 1.個人の所得税率と比較をして法人の最高税率は低い 先でも説明をした通りですが、個人事業での最高税率は45%となっていますが、 サラリーマン所得が高額でさらに不動産投資を行うと非常に大きな課税がされる事になり、 減価償却を利用しても多くのケースではサラリーマン所得のみだったと場合と 比較して税金の課税率が上がります。 法人を設立するとサラリーマン所得と法人での家賃収入の所得は分けて計算がされるため サラリーマン所得の課税額はそのままで法人の運用結果に対して課税がされます。 また法人税率は軽減される傾向にあり、法人税等(法人税、住民税、事業税等)の実行税率も最高で35%程度となっています。 (法人税率の推移 出典:財務省) 2.個人と法人で所得配分ができる 法人を設立し不動産を保有する事で個人の所得と不動産事業所得を分ける事が可能となります。 前段でも少し触れましたが、サラリーマンの個人で給与課税所得1,000万円と保有する不動産事業課税所得が1,000万円の場合、 合計2,000万円の所得に対して税金が課税される事になります。 所得税の速算表で計算をすると、 個人で不動産を保有 2,000万円×0.4-279万円=521万円が所得税になります。 不動産を法人で保有 個人所得税 1,000万円×0.33-153万円=177万円 法人税等 800万円×0.15+200万円×0.234=247万円 合計 177万円+247万円=424万円 と大よそ100万円の差が付く事になります。 (補足:個人の住民税、社会保険料、法人の地方法人税、住民税、事業税等は考慮していません。) 3.家族を従業員等にして所得配分を行う 法人からの所得配分は役員報酬は従業員の給与により行われる事になります。 法人の利益よりも少ない課税主体に利益を配分する事で、2.と同様に所得配分が行われる事になります。 例えば、配偶者に毎月の収入管理や経費管理を行ってもらい給与の支払いを行うケースが多いです。 特に配偶者が収入がない場合ですと、節税効果も高くなります。 (注:配偶者控除などをがある場合、配偶者控除が利用できなくなる所得がありますので、気を付けましょう) 4.保険商品、退職金制度などをうまく利用する 法人特有の節税対策として掛金の半額が損金で計上され残りの半分が積立額となる保険商品が代表的です。 5年間、加入をしていれば解約時に全額戻ってくるタイプの保険などもあり、利益が大きな年度に掛けておいて、 逆に利益が少ない時に解約をするなど、状況に応じながら節税対策が行えます。 (注:細かな商品は専門家にご相談下さい) また、会社規則で退職金制度などを作って置くことで、法人の役員を退いた際や法人の解散などを行う際に 退職金として内部留保された会社のお金を貰えば大きな節税対策になります。 退職所得控除額の計算 勤続年数(=A) 退職所得控除額 20年以下 40万円 × A (80万円に満たない場合には、80万円) 20年超 800万円 + 70万円 × (A - 20年) (退職所得控除の計算 出典:国税庁) 5.欠損金(赤字)が出た場合の減価償却費の取り扱い 個人で不動産を保有される方の中で減価償却を使った節税対策などを考えて投資をされる方も多いと思います。 不動産所得をマイナスにしてサラリーマン所得の節税対策が得られる方法ですが、安易に実行してしてしまうと 実は節税対策にならない可能性もあります。(参照:支払い利息が経費にならない) 欠損金がでた場合、損益通算と言ってA事業所得がマイナス、B所得がプラスの場合、Bから所得を控除する事ができます。 個人の場合、給与所得と不動産所得を相殺するわけですが、赤字になっているケースでも減価償却費は強制的に適用され、 さらに支払利息が経費にならない可能性もあります。 反対に法人の場合、減価償却費を計上できない決算期は減価償却費を計上しない事も可能ですなので、 毎年の利益額に対して調整が可能となります。 6.事業を引き継がせるのが容易 個人で不動産を保有している場合、相続前に配偶者や家族に不動産を引き継ぎたいと考えていても、 所有権移転登記を行うとなると様々な費用や手続きが必要となってきますので、非常にハードルが高いです。 その点でも法人化をしている場合、不動産自体の譲渡等を行う必要はなく、法人の株式を譲渡するだけで 実質的な経営者を引き継ぐことができます。また相続発生前に贈与税がかからない程度の株式を少しづつ 譲渡する事で相続対策も可能となります。 7.個人資産との分離で銀行へのアプローチがしやすくなる 不動産投資を行う場合、金融機関からの融資は根幹となる部分ですが、個人で借入を行う場合、所得にもよりますが融資できる上限があります。 そのため多くの方が1棟目の購入で躓いてしまい2投目に繋がらない事が非常に多いです。 金融機関も法人化されていると個人資産からも分離されていると考えているので、 法人として不動産事業としてうまく実績を積み重ねて行くとコンスタントに融資を受ける事ができて物件を増やして行く事も可能となります。 成功する不動産投資家の方の多くがタイミングをみて法人化をし資産を増やしている傾向にあります。 まとめ 法人化は設立コスト、税理士への報酬などの運用コストなどが固定でかかってしまいますが、 それよりも規模が多くなった時に法人化する事での節税額も大きくメリットを得る事ができます。 今後、規模を拡大して不動産投資を行おうと考えている方は最初から法人で不動産を保有しても良いと思います。 著者:日本AMサービス 代表 堂下 葉 reibee-japan-am-service日本AMサービス y.dst0403@gmail.comAdministratorReibee~次世代のための賃貸経営情報~

")

木造アパート投資のこれから")

コメントを残す