アパート・マンションマンローン 金利の違いで総額〇千万円の違いを理解する

不動産投資を辞めたくても辞められない、そんな話が多数耳に入る様になってきました。

「辞められない」理由は物件を売却しても借入金の返済に足りない、そしてその不足部分を補う資金が手元にない事です。

毎月の収支がマイナスになっているオーナーもおり先々が不安になっている様です。

「辞めたい」=「収支が回らない悪い物件」なので、当然の事ながら、市場での取引価格は低くなります。

こうした状況に追い込まれている多くが購入時に無理な借入条件で借りたケースが多く、期中のキャッシュフローが回らないばかりか、

最初からキャッシュフローの想定が甘く無理な不動産投資である事もあります。

本日は借入条件(金利)の違いでどの様に

保有期間中のキャッシュフローが変わり

売却時のキャッシュフローが変わってくるか解説をさせて頂きます。

(写真=123RF)

金利の違いで何が変わるか?

不動産投資を行う上で借入条件は非常に重要です。

借入期間、金利により保有期間中のキャッシュフローが大きく変動するからです。

一般的に元利均等払で返済をしていきますが、

元利均等払いは最初のうち元本の支払い分は少なく、借入期間の後半になればなるほど元本分の返済額が大きくなります。

(経費とならない元本が増加するという事は支払う税金も増加する事に繋がります。)

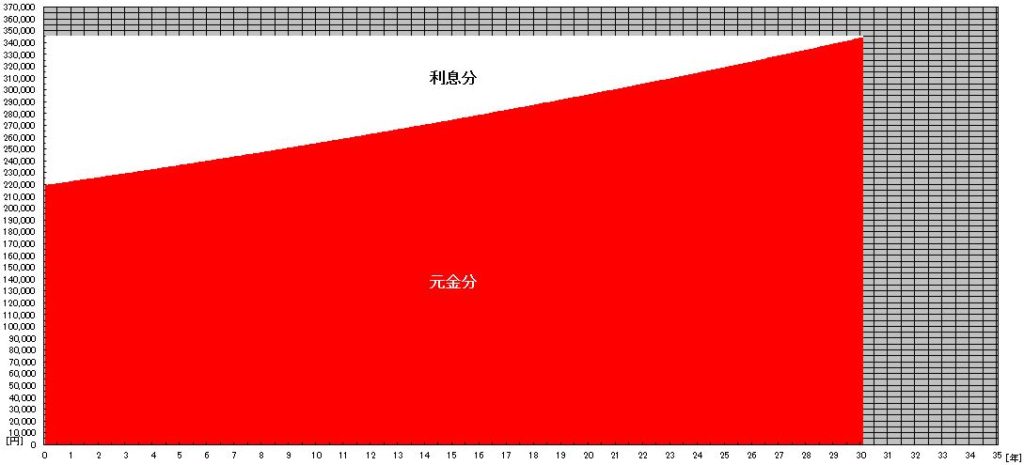

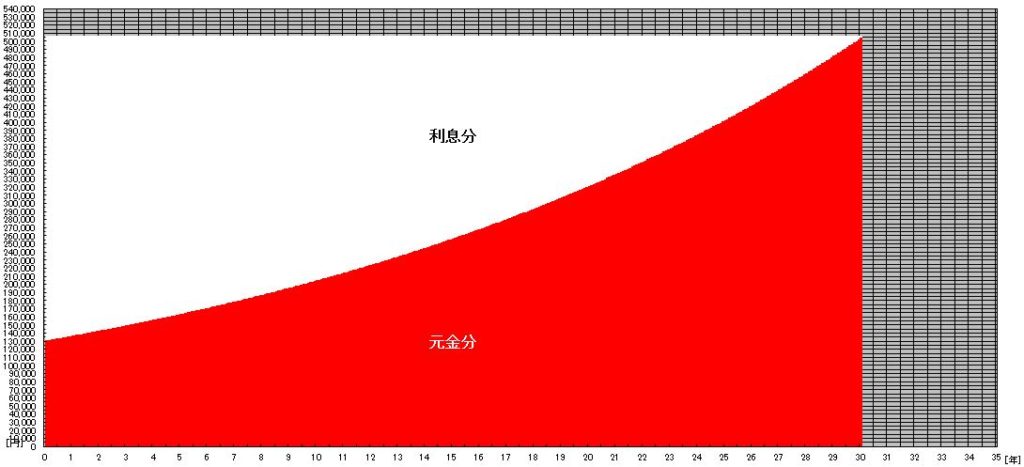

下記の二つのグラフは金利以外の条件はすべて同じで元金と利息のバランスを返済期間でみたグラフです。

見て頂くと分かる様に上方(金利1.5%)のグラフの毎月の返済額は元利金あわせて約34.5万円で

30年目の部分でほぼ元金額を返済する事を表します。

次に下方(金利4.5%)のグラフの毎月の返済額は元利金あわせて約50.5万円で30年目の部分ではほぼ元金額を

返済する事を表します。

月々の支払を比較すると金利が3%違うと月々約16万円(50.5万円-34.5万円)のキャッシュフローの違いがでる事になり、

年間約192万円もの違いになります。

借入額1億円 金利1.5% 借入期間30年 グラフ

借入額1億円 金利4.5% 借入期間30年 グラフ

金利と元本返済の比率の変化

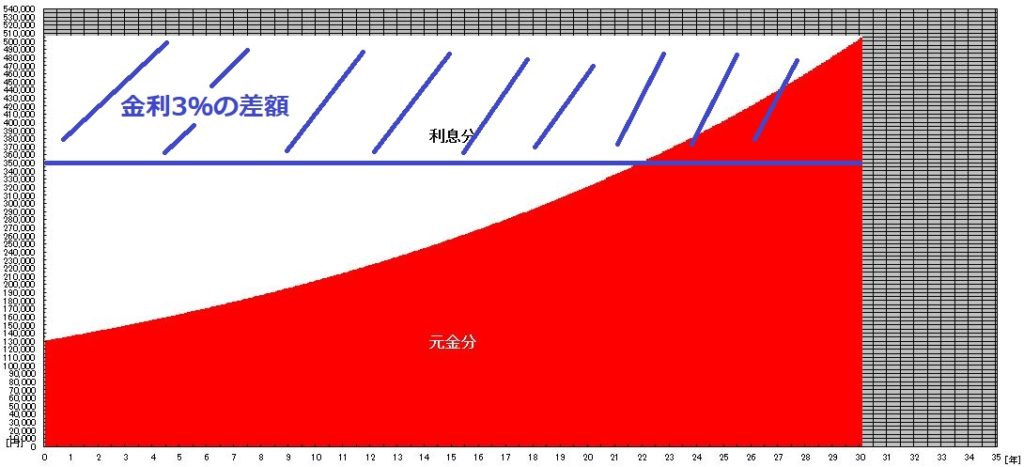

先程と同様のグラフを再度見て頂くと金利1.5%で借入をした場合と4.5%で借入をした場合の

利息分と元金部分の接点をみて頂くとわかりますが、

上方のグラフ(金利1.5%)の元金返済は当初22万円から最後は34万円となり

直線的に増えている事がわかります。

一方で下方のグラフ(金利4.5%)は当初13万円から最後は50.5万円となり

大幅に増加する曲線となっている事がわかります。

借入額1億円 金利1.5% 借入期間30年 グラフ

借入額1億円 金利4.5% 借入期間30年 グラフ

これが何を意味するかと言うと、

金利が高いければ高い程、最初に支払う元金額返済は少なく金利返済額が大きく

最後の方に支払う元金が曲線的に増加する事を意味します。

30年間元金の返済を続けると

金利1.5%の場合、総額1億2,424万円

差額はなんと5,816万円(下の図の青線より上の部分)

金額もさる事ながらグラフでみると非常に大きなインパクトを受けます。

5年後の売却のインパクト考える

不動産を保有して売却する一つの目安として5年間保有をして売却をするという事があります。

それは個人で保有している場合、不動産を売却して得られる利益に対する短期譲渡所得と長期譲渡所得考慮したり、

購入時に耐用年数が過ぎていた木造や軽量鉄骨造物件など建物の減価償却が終わるタイミングだからです。

(参照:「減価償却費と耐用年数」)

先で金利4.5%の場合の返済における返済当初の元金額の割合が少ない事を説明しました。

ここでは5年後に買値と同額の1億円で物件売却した際に税金、借入残債を考慮してキャッシュフローを考えてみましょう。

前提条件として

1.仲介手数料等の費用は考慮しない

2.建物は減価償却済みで土地の簿価は8,000万円

3.長期譲渡所得(税率20%)を利用できるものとする

4.他の所得は考慮しない

5.累積損失は考慮しない

金利1.5%の場合の5年後の元金残高約8,629万円

売値:1億円

売却益計算:1億円ー土地簿価8,000万円=2,000万円

税金:2,000万円×20%=400万円

キャッシュフロー計算

1億円(売買代金受領)ー税金400万円ー借入金返済8,629万円=約971万円の手残り

金利4.5%の場合の5年後の元金残高約9,115万円

売値:1億円

売却益計算:1億円ー土地簿価8,000万円=2,000万円

税金:2,000万円×20%=400万円

キャッシュフロー計算

1億円(売買代金受領)ー税金400万円ー借入金返済9,115万円=約485万円の手残り

終わりに

今回は単純な計算ではありますが、金利のインパクトについて考えてみました。

5年後の出口(キャピタルゲイン)では同じ事をしていても486万円の差額が発生し

保有期間中(インカムゲイン)では年間192万円、5年で960万円の差額が発生します。

金融知識がなく任せきりにしてしまうには、あまりに大きな差になります。

この違いで不動産投資「成功」「失敗」の方向を決定付けます。

しっかりと借入条件を吟味をした上で不動産投資を行いましょう。

「2019.7.12更新」

※ご意見、ご感想、ご相談などお気軽にお伝え下さい!

https://reibee.japan-am-service.com/%e5%80%9f%e5%85%a5%e6%9d%a1%e4%bb%b6%e3%81%af%e8%a8%88%e7%94%bb%e7%9a%84%e3%81%ab%ef%bc%81%ef%bc%81/アパマンローン金利の真実https://reibee.japan-am-service.com/wp-content/uploads/2018/01/49685705_ml-1024x683.jpghttps://reibee.japan-am-service.com/wp-content/uploads/2018/01/49685705_ml-150x150.jpg金融不動産投資を辞めたくても辞められない、そんな話が多数耳に入る様になってきました。 「辞められない」理由は物件を売却しても借入金の返済に足りない、そしてその不足部分を補う資金が手元にない事です。 毎月の収支がマイナスになっているオーナーもおり先々が不安になっている様です。 「辞めたい」=「収支が回らない悪い物件」なので、当然の事ながら、市場での取引価格は低くなります。 こうした状況に追い込まれている多くが購入時に無理な借入条件で借りたケースが多く、期中のキャッシュフローが回らないばかりか、 最初からキャッシュフローの想定が甘く無理な不動産投資である事もあります。 本日は借入条件(金利)の違いでどの様に 保有期間中のキャッシュフローが変わり 売却時のキャッシュフローが変わってくるか解説をさせて頂きます。 (写真=123RF) 金利の違いで何が変わるか? 不動産投資を行う上で借入条件は非常に重要です。 借入期間、金利により保有期間中のキャッシュフローが大きく変動するからです。 一般的に元利均等払で返済をしていきますが、 元利均等払いは最初のうち元本の支払い分は少なく、借入期間の後半になればなるほど元本分の返済額が大きくなります。 (経費とならない元本が増加するという事は支払う税金も増加する事に繋がります。) 下記の二つのグラフは金利以外の条件はすべて同じで元金と利息のバランスを返済期間でみたグラフです。 見て頂くと分かる様に上方(金利1.5%)のグラフの毎月の返済額は元利金あわせて約34.5万円で 30年目の部分でほぼ元金額を返済する事を表します。 次に下方(金利4.5%)のグラフの毎月の返済額は元利金あわせて約50.5万円で30年目の部分ではほぼ元金額を 返済する事を表します。 月々の支払を比較すると金利が3%違うと月々約16万円(50.5万円-34.5万円)のキャッシュフローの違いがでる事になり、 年間約192万円もの違いになります。 借入額1億円 金利1.5% 借入期間30年 グラフ 借入額1億円 金利4.5% 借入期間30年 グラフ 金利と元本返済の比率の変化 先程と同様のグラフを再度見て頂くと金利1.5%で借入をした場合と4.5%で借入をした場合の 利息分と元金部分の接点をみて頂くとわかりますが、 上方のグラフ(金利1.5%)の元金返済は当初22万円から最後は34万円となり 直線的に増えている事がわかります。 一方で下方のグラフ(金利4.5%)は当初13万円から最後は50.5万円となり 大幅に増加する曲線となっている事がわかります。 借入額1億円 金利1.5% 借入期間30年 グラフ 借入額1億円 金利4.5% 借入期間30年 グラフ これが何を意味するかと言うと、 金利が高いければ高い程、最初に支払う元金額返済は少なく金利返済額が大きく 最後の方に支払う元金が曲線的に増加する事を意味します。 30年間元金の返済を続けると 金利1.5%の場合、総額1億2,424万円 金利4.5%の場合、総額1億8,240万円差額はなんと5,816万円(下の図の青線より上の部分) 金額もさる事ながらグラフでみると非常に大きなインパクトを受けます。 5年後の売却のインパクト考える 不動産を保有して売却する一つの目安として5年間保有をして売却をするという事があります。 それは個人で保有している場合、不動産を売却して得られる利益に対する短期譲渡所得と長期譲渡所得考慮したり、 購入時に耐用年数が過ぎていた木造や軽量鉄骨造物件など建物の減価償却が終わるタイミングだからです。 (参照:「減価償却費と耐用年数」) 先で金利4.5%の場合の返済における返済当初の元金額の割合が少ない事を説明しました。 ここでは5年後に買値と同額の1億円で物件売却した際に税金、借入残債を考慮してキャッシュフローを考えてみましょう。 前提条件として 1.仲介手数料等の費用は考慮しない 2.建物は減価償却済みで土地の簿価は8,000万円 3.長期譲渡所得(税率20%)を利用できるものとする 4.他の所得は考慮しない 5.累積損失は考慮しない 金利1.5%の場合の5年後の元金残高約8,629万円 売値:1億円 売却益計算:1億円ー土地簿価8,000万円=2,000万円 税金:2,000万円×20%=400万円 キャッシュフロー計算 1億円(売買代金受領)ー税金400万円ー借入金返済8,629万円=約971万円の手残り 金利4.5%の場合の5年後の元金残高約9,115万円 売値:1億円 売却益計算:1億円ー土地簿価8,000万円=2,000万円 税金:2,000万円×20%=400万円 キャッシュフロー計算 1億円(売買代金受領)ー税金400万円ー借入金返済9,115万円=約485万円の手残り 終わりに 今回は単純な計算ではありますが、金利のインパクトについて考えてみました。 5年後の出口(キャピタルゲイン)では同じ事をしていても486万円の差額が発生し 保有期間中(インカムゲイン)では年間192万円、5年で960万円の差額が発生します。 金融知識がなく任せきりにしてしまうには、あまりに大きな差になります。 この違いで不動産投資「成功」「失敗」の方向を決定付けます。 しっかりと借入条件を吟味をした上で不動産投資を行いましょう。 著者:日本AMサービス 堂下 葉 「2019.7.12更新」 ※ご意見、ご感想、ご相談などお気軽にお伝え下さい!reibee-japan-am-service日本AMサービス y.dst0403@gmail.comAdministratorReibee~次世代のための賃貸経営情報~

コメントを残す