分譲マンションで〇千万円の利益

分譲マンションもここ数年で大幅に価格が上昇しています。金融緩和の影響で住宅金利は1%を切る水準にまで下がり、

住宅ローン控除などが利用できると逆ザヤになり、「借りなきゃ損」と言う発想すら芽生えてしまう状況です。

(写真=123RF)

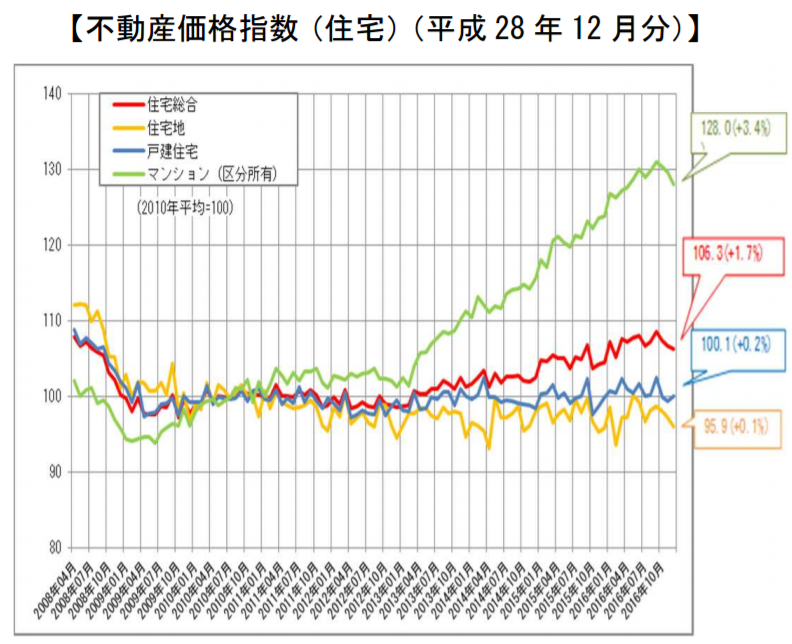

先日、国土交通省が発表した価格指数をみると、

地域差はあるにしてもリーマンショック後の2010年平均が100なので約3割も上昇した事になります。

7年で30%ですと、1年間に約4%上昇した事になるので、銀行に預けていても利息が付かない時代に驚異的な数値です。

(出典:国土交通省)

実際にこうした市場の中で所有する物件を売却してうまく資産を築く方もいらっしゃいます。

売却相談を受けた手許に残るキャッシュの実例

今回は実際に昨年度、相談を受けたクライアントの売買例をご紹介します。

物件情報

分譲マンション 約6年前に新築で4,200万円で購入した物件

借入額 4,000万円 ローン期間35年 6年での返済元本685万円

売却価格5,280万円で成約

①売却価格 5,480万円

②売却費用 180万円(仲介手数料、司法書士、登録免許税等)

③借入残高 3,315万円

④手残りキャッシュ 1,985万円

※計算が細かくなるので減価償却等は考慮しません。

自己所有の物件でも分離課税として所得税、住民税等が課税されますが、

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。(国税庁HP抜粋)

つまり譲渡税は3,000万円を超えなければかからないので、④のキャッシュがまるまる残ることになります。

こつこつ支払っていたローン返済額が貯金代わりになり、さらに利益が出て退職金水準のキャッシュが手元に入るのは

本当に大きな事だと思います。

(※買換えを行った場合、住宅ローン控除と3,000万円の特別控除をどちら選ぶ形になります。)

売却後の行動について

物件売却後は2つの大きく分けると二つの選択肢があります。

・手許に入った資金でグレードアップした物件を購入する

保有する物件よりも広くて新しい物件を購入するきっかけになりますが、

実はここで新たな割高な物件を購入してしまうとせっかく得た利益も無駄になって

しまう可能性があります。

市場の変動は誰も予測できませんが、現在の不動産価格は既にピークアウトしていると言う

市場の話を多く聞くようになっていますので、このままの調子で不動産価格が上昇するのも

難しくなる様にも思います。

・賃貸住宅を借りて改めて物件を購入するタイミングを見る

実例のお客様が同じような賃貸住戸を借りると賃料は20万円位でした、

年間で240万円ですが、手許に残った資金を考えると8年以上の賃料額に相当します。

不動産の価格サイクルを見ると上昇と下降のサイクルを繰り返しているので、

この間に不動産価格が落ち着いたら改めて購入するのも手だと思います。

おわりに

この様にして分譲マンションをひとつ取っても不動産価格に敏感になる事で、思わぬ手元資金を残す事ができます。

サラリーマンの方で将来の不安などを考え不動産投資をされる方が増加する中で、自宅の価値についても

しっかり考える事で不動産投資の成功にも寄与する資金を確保できる事につながります。

どんな時代でもしっかりと目の前の市場や物事にアンテナを張りうまく行動できる方が将来においても

不安なく生活を送れるのだと思います。

そして不動産投資はいかに購入する時の価格が重要かとご理解頂けたと思います。

著者:日本AMサービス 代表 堂下 葉

https://reibee.japan-am-service.com/%e5%88%86%e8%ad%b2%e3%83%9e%e3%83%b3%e3%82%b7%e3%83%a7%e3%83%b3%e3%81%a7%e3%80%87%e5%8d%83%e4%b8%87%e5%86%86%e3%81%ae%e5%88%a9%e7%9b%8a/分譲マンションで〇千万円の利益https://reibee.japan-am-service.com/wp-content/uploads/2017/03/40686841_m.jpghttps://reibee.japan-am-service.com/wp-content/uploads/2017/03/40686841_m-150x150.jpg不動産税務分譲マンションもここ数年で大幅に価格が上昇しています。金融緩和の影響で住宅金利は1%を切る水準にまで下がり、 住宅ローン控除などが利用できると逆ザヤになり、「借りなきゃ損」と言う発想すら芽生えてしまう状況です。 (写真=123RF) 先日、国土交通省が発表した価格指数をみると、 地域差はあるにしてもリーマンショック後の2010年平均が100なので約3割も上昇した事になります。 7年で30%ですと、1年間に約4%上昇した事になるので、銀行に預けていても利息が付かない時代に驚異的な数値です。 (出典:国土交通省) 実際にこうした市場の中で所有する物件を売却してうまく資産を築く方もいらっしゃいます。 売却相談を受けた手許に残るキャッシュの実例 今回は実際に昨年度、相談を受けたクライアントの売買例をご紹介します。 物件情報 分譲マンション 約6年前に新築で4,200万円で購入した物件 借入額 4,000万円 ローン期間35年 6年での返済元本685万円 売却価格5,280万円で成約 ①売却価格 5,480万円 ②売却費用 180万円(仲介手数料、司法書士、登録免許税等) ③借入残高 3,315万円 ④手残りキャッシュ 1,985万円 ※計算が細かくなるので減価償却等は考慮しません。 自己所有の物件でも分離課税として所得税、住民税等が課税されますが、 マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。 これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。(国税庁HP抜粋) つまり譲渡税は3,000万円を超えなければかからないので、④のキャッシュがまるまる残ることになります。 こつこつ支払っていたローン返済額が貯金代わりになり、さらに利益が出て退職金水準のキャッシュが手元に入るのは 本当に大きな事だと思います。 (※買換えを行った場合、住宅ローン控除と3,000万円の特別控除をどちら選ぶ形になります。) 売却後の行動について 物件売却後は2つの大きく分けると二つの選択肢があります。 ・手許に入った資金でグレードアップした物件を購入する 保有する物件よりも広くて新しい物件を購入するきっかけになりますが、 実はここで新たな割高な物件を購入してしまうとせっかく得た利益も無駄になって しまう可能性があります。 市場の変動は誰も予測できませんが、現在の不動産価格は既にピークアウトしていると言う 市場の話を多く聞くようになっていますので、このままの調子で不動産価格が上昇するのも 難しくなる様にも思います。 ・賃貸住宅を借りて改めて物件を購入するタイミングを見る 実例のお客様が同じような賃貸住戸を借りると賃料は20万円位でした、 年間で240万円ですが、手許に残った資金を考えると8年以上の賃料額に相当します。 不動産の価格サイクルを見ると上昇と下降のサイクルを繰り返しているので、 この間に不動産価格が落ち着いたら改めて購入するのも手だと思います。 おわりに この様にして分譲マンションをひとつ取っても不動産価格に敏感になる事で、思わぬ手元資金を残す事ができます。 サラリーマンの方で将来の不安などを考え不動産投資をされる方が増加する中で、自宅の価値についても しっかり考える事で不動産投資の成功にも寄与する資金を確保できる事につながります。 どんな時代でもしっかりと目の前の市場や物事にアンテナを張りうまく行動できる方が将来においても 不安なく生活を送れるのだと思います。 そして不動産投資はいかに購入する時の価格が重要かとご理解頂けたと思います。 著者:日本AMサービス 代表 堂下 葉reibee-japan-am-service日本AMサービス y.dst0403@gmail.comAdministratorReibee~次世代のための賃貸経営情報~

")

木造アパート投資のこれから")

コメントを残す