不動産投資戦略とは?

投資を行う上で重要となるのが投資戦略

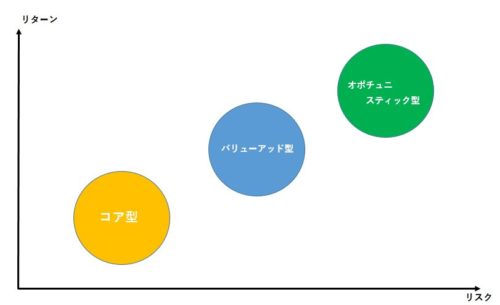

不動産投資にも保有目的による戦略があります。

コア型:

不動産のインカム・リターンの獲得を目的としている

バリューアッド型:

不動産のインカム・リターンに加えて割安に取得した不動産の収益性を高めて不動産価値を高める事によりキャピタル・リターンの獲得を目的としている。

オポチュニスティック型:

不動産のキャピタル・リターンの獲得を目的としている。

不動産を購入する時、皆さんはどの戦略を選んで投資をしますか?投資をしましたか?

恐らく多くの方がコア型に当てはまってくるのではないかと思います。

コア型における戦略は長期間保有をしてインカムゲインを獲得する事を目的とします。

つまり長期的に安定をしたキャッシュフローを獲得できる不動産に投資をする事になります。

安定したキャッシュフローとは

収入の源泉となる稼働率が高稼働で回る

支出を極力抑えられる

と言い換える事ができます。

こうした不動産投資戦略で捉えると「コア型」の投資をしているのに

収益がまったく安定していないばかりか

「期中のキャッシュフローはゼロで良い」などという方も稀にいますが、

どうやら元金返済を賃料で行っているので

借金が返済され「純資産が溜まっていると」言う解釈でいるようです。

この考えはバランスシートの性質を理解していれば、恐ろしい発想だなと気が付きます。

キャッシュフローの悪い物件は築年数が相当数経過している物件が多く

借入を自己の信用力で購入しているケースが多いです。

そうしたケースだと諸経費まで借入を行っているので、購入した段階で債務超過状態です。

まずこの部分の解消をするまで純資産が増えて行く事はありません。

また築年数が古い物件だと減価償却期間が限られているので、

6年あまりで非現金支出の減価償却費が計上されず、税金も大きくなります。

また収入の源泉となる安定した稼働率を維持するのも厳しくなる可能性を秘めています。

そうした状況の中で経済サイクルなどの影響を受ける事になります。

途中で売却を行うにしても、時価が元利金を上回れば良いですが、

当初から債務超過状態で購入している物件だと売却する際に元金返済に

届かないなんて事もあります。

バランスシートで考えた場合に大幅に時価が下がるので、

さらに債務超過額の規模が大きくなると思います。

最後まで「売らなければ良い」と言う判断もできますが、

築25年の物件を20年間持ち続ける「コア型投資」は一般的には考えられません。

それは築年数経過とともに冒頭に説明をした

収入の源泉となる稼働率が高稼働で回る

支出を極力抑えられる

これを実現する事が難しくなるからです。

蓋を開けてみると「コア型投資」を自身は行っているつもりでリスクが低い投資と

思っていても

短期で勝負をつけなくてはいけない

バリューアッド型、オポチュニスティック型投資になっているんです。

不動産投資を行う時の戦略は非常に重要です。

著者:日本AMサービス 代表 堂下 葉

https://reibee.japan-am-service.com/%e4%b8%8d%e5%8b%95%e7%94%a3%e6%8a%95%e8%b3%87%e6%88%a6%e7%95%a5%e3%81%a8%e3%81%af%ef%bc%9f/不動産投資戦略とは?https://reibee.japan-am-service.com/wp-content/uploads/2017/02/39adea207992ad202ac4fe47ec3dfae1-1024x683.jpghttps://reibee.japan-am-service.com/wp-content/uploads/2017/02/39adea207992ad202ac4fe47ec3dfae1-150x150.jpg賃貸経営投資を行う上で重要となるのが投資戦略 不動産投資にも保有目的による戦略があります。 コア型: 不動産のインカム・リターンの獲得を目的としている バリューアッド型: 不動産のインカム・リターンに加えて割安に取得した不動産の収益性を高めて不動産価値を高める事によりキャピタル・リターンの獲得を目的としている。 オポチュニスティック型: 不動産のキャピタル・リターンの獲得を目的としている。 不動産を購入する時、皆さんはどの戦略を選んで投資をしますか?投資をしましたか? 恐らく多くの方がコア型に当てはまってくるのではないかと思います。 コア型における戦略は長期間保有をしてインカムゲインを獲得する事を目的とします。 つまり長期的に安定をしたキャッシュフローを獲得できる不動産に投資をする事になります。 安定したキャッシュフローとは 収入の源泉となる稼働率が高稼働で回る 支出を極力抑えられる と言い換える事ができます。 こうした不動産投資戦略で捉えると「コア型」の投資をしているのに 収益がまったく安定していないばかりか 「期中のキャッシュフローはゼロで良い」などという方も稀にいますが、 どうやら元金返済を賃料で行っているので 借金が返済され「純資産が溜まっていると」言う解釈でいるようです。 この考えはバランスシートの性質を理解していれば、恐ろしい発想だなと気が付きます。 キャッシュフローの悪い物件は築年数が相当数経過している物件が多く 借入を自己の信用力で購入しているケースが多いです。 そうしたケースだと諸経費まで借入を行っているので、購入した段階で債務超過状態です。 まずこの部分の解消をするまで純資産が増えて行く事はありません。 また築年数が古い物件だと減価償却期間が限られているので、 6年あまりで非現金支出の減価償却費が計上されず、税金も大きくなります。 また収入の源泉となる安定した稼働率を維持するのも厳しくなる可能性を秘めています。 そうした状況の中で経済サイクルなどの影響を受ける事になります。 途中で売却を行うにしても、時価が元利金を上回れば良いですが、 当初から債務超過状態で購入している物件だと売却する際に元金返済に 届かないなんて事もあります。 バランスシートで考えた場合に大幅に時価が下がるので、 さらに債務超過額の規模が大きくなると思います。 最後まで「売らなければ良い」と言う判断もできますが、 築25年の物件を20年間持ち続ける「コア型投資」は一般的には考えられません。 それは築年数経過とともに冒頭に説明をした 収入の源泉となる稼働率が高稼働で回る 支出を極力抑えられる これを実現する事が難しくなるからです。 蓋を開けてみると「コア型投資」を自身は行っているつもりでリスクが低い投資と 思っていても 短期で勝負をつけなくてはいけない バリューアッド型、オポチュニスティック型投資になっているんです。 不動産投資を行う時の戦略は非常に重要です。 著者:日本AMサービス 代表 堂下 葉reibee-japan-am-service日本AMサービス y.dst0403@gmail.comAdministratorReibee~次世代のための賃貸経営情報~

新築ワンルーム投資の成功確率は〇%")

")

コメントを残す